神州泰岳:業務無創新命運遭掌控

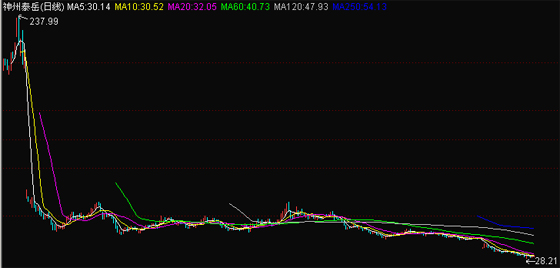

神州泰岳日線圖

股價曾經超過200元的神州泰岳終于回到原位,5月27日,其收盤價為29.55元(除權后的價格)。

創業板上市公司的高估值“通病”仍然在神州泰岳上演。公司的業務單一,以及高速發展難持續等根源上的問題并沒有在上市后得到有效解決。這點對于傍著“大款”中移動上市的神州泰岳更為明顯。

眾所周知,飛信是神州泰岳的核心支柱產業。公司2010年年報顯示,飛信的主營收入占比達到了58.36%,毛利率達到74.13%。神州泰岳在中國移動的“庇護”之下,業務出現了飛速發展。但是,飛信業務的命運始終掌握在中國移動手里。神州泰岳只是負責飛信的運維支撐,與飛信業務發展本身并沒有多大關系。技術含量沒有多高,可替代性極高,因此飛信的未來發展前景完全取決于中移動。

在2009年上市后,神州泰岳2010年一季度實現營業收入1.67億元,同比增長28%,凈利潤5716萬元,同比增長48.36%,但凈利潤環比卻下滑25.4%。在2010年年度,公司實現營業收入同比增長了16.42%,凈利潤同比增長21.28%。但是,與公司上市前表現相比,神州泰岳在上市后的業績增速明顯放緩。

其中飛信業務,因中國移動互聯網戰略調整而受到削弱。飛信業務在2010年實現營業收入4.91億元,同比增長了11.38%,遠低于2009年年報中58.74%的同比增速,在總營收中所占比重也未能維持以往60%以上的水準,下滑至58%左右。飛信業務營業總收入僅增長11.38%,而營業成本也增長了7.83%。

而“農信通”項目是神州泰岳與中國移動合作的又一個大型項目,從2009年開始,農信通就開始為公司貢獻利潤,而去年年報中,農信通的主營收入占比為3.96%,但毛利率卻達到48.60%。而這兩個撐起神州泰岳業績的項目均來自中國移動。

業內人士向記者表示,從飛信業務看,中移動不合作的風險應該比較小。但是,中移動出于對成本的控制,完全可以進行壓價。因此,對神州泰岳來說存在壓價的風險,而長期看,神州泰岳的命運仍然是掌握在中移動手里。

與此同時,對于眾多的機構投資者來說,已經悄然選擇“割肉”出局。在前十大股東中,只有兩只基金有所增持,其他六只基金均出現了減持。其中融通動力先鋒股票型證券投資基金從285萬股,到了今年一季度已經不在十大流動股東行列。而一季度第十大股東吳鳴霄持股僅為61萬股。