貨幣政策:穩(wěn)健與微調(diào)并不矛盾

本報美編 魯達 制表

所謂穩(wěn)健貨幣政策,就是相機抉擇。從央行的“家底”看,高達16萬億元的存款準(zhǔn)備金,外加超額存款準(zhǔn)備金和央行票據(jù),相機抉擇的底氣十足。從流動性看,一方面信貸投放額很大,另一方面中小企業(yè)又幾乎拿不到銀行貸款,貨幣總量多與貨幣短缺并存,流動性泛濫和流動性短缺并存,相機抉擇乃形勢使然。

2011年10月份以來,溫家寶總理多次提及“預(yù)調(diào)微調(diào)”,外界對2012年貨幣政策“穩(wěn)”中帶“松”的猜測日漸增多。預(yù)調(diào)微調(diào)一定是貨幣層面的放松嗎?

①把脈CPI

農(nóng)產(chǎn)品價格大漲小落 糧食價格易漲難降

通貨膨脹警報未除

2011年農(nóng)民的收入漲幅已經(jīng)是第二個年頭超過城市,實際增長幅度達11.4%,遠超城鎮(zhèn)居民。而隨著低收入者的收入改善,更多商品將成為剛需品

“今年物價漲幅有望明顯低于去年。”國家發(fā)改委價格司副司長周望軍2月28日公開表示,隨著節(jié)日性、臨時性因素的消失,蔬菜價格已出現(xiàn)大幅回落。隨著天氣轉(zhuǎn)暖,上市量增加,蔬菜價格將進一步下降,預(yù)計今年價格總水平運行態(tài)勢將明顯好于去年。同時,翹尾影響也會迅速減弱,后期價格總水平漲幅將穩(wěn)步回落。

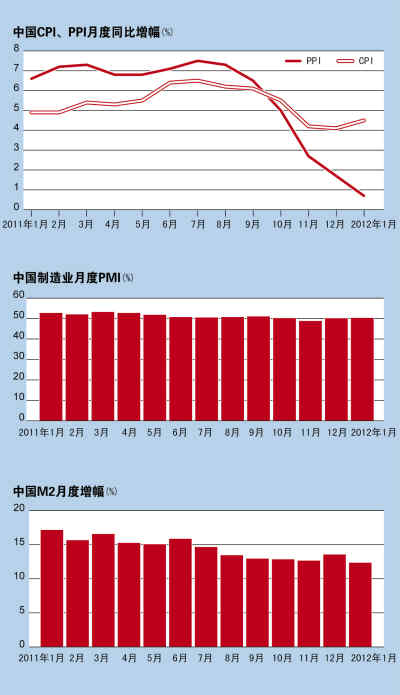

2012年1月份CPI達4.5%,可以用節(jié)日因素加以消化,2月份蔬菜價格的虛高,可以用幾十年不遇的寒冬解釋,可是玉米和稻米等與冬日無緣的農(nóng)作物近兩個月以來的強勢反彈,提醒著市場:物價上漲的邏輯并不是單線條。

數(shù)據(jù)顯示,去年增幅達4.5%的糧食大豐收,只改變了三大主糧(小麥、稻米、玉米)兩個月的下行走勢。自去年12月,一輪反彈令玉米和稻米的價格漲了10%以上。截至3月1日,玉米現(xiàn)貨大連港口平倉報價維持2400元/噸-2420元/噸,而玉米期貨市場已經(jīng)上漲近3個月,且漲勢凌厲,截至3月1日,已站上2410元/噸的高位,恢復(fù)到入冬前的高價位。

玉米和稻米價格恢復(fù)之快、之徹底,折射出糧食物價易漲難降的深層次邏輯。中國糧食供求歷來“緊平衡”,而“緊平衡”的“緊”處來自供給。全球糧食供求也是“緊平衡”。兩個“緊”導(dǎo)致中國任何一次糧食豐收,都難以構(gòu)成供求關(guān)系的實質(zhì)性改善。

而2012年1月份,農(nóng)業(yè)部發(fā)布的全國“菜籃子”產(chǎn)品批發(fā)價格指數(shù)為200.4,首度突破200點大關(guān),意味著這一基期設(shè)定在2000年的指數(shù)歷經(jīng)11年價格翻番。這也意味著,農(nóng)產(chǎn)品價格大漲小落的大趨勢難改。

直接利好是,力推CPI上漲的“主力軍”豬肉價格也正“松動”。據(jù)了解,自去年10月份以來中國生豬生產(chǎn)就逐漸走上了快車道,春節(jié)消費大潮過后如今進入了淡季,豬肉價格近月來持續(xù)下降。新華社全國農(nóng)副產(chǎn)品和農(nóng)資價格行情系統(tǒng)監(jiān)測數(shù)據(jù)顯示,1月26日以來,截至2月26日,豬后臀尖肉、豬五花肉全國日均價格降幅均已近7%。

在此背景下,大多市場機構(gòu)預(yù)計2月份CPI有望回落至4%以下,蹦進“3”時代。興業(yè)銀行首席經(jīng)濟學(xué)家魯政委發(fā)文預(yù)測,2月份兩大物價指數(shù)將雙雙快速下降,CPI從上月4.5%大幅下降1.1個百分點到3.4%;生產(chǎn)者物價指數(shù)(PPI)更是會從上月的0.7%跌至零。

事實上,2012年1月,CPI超預(yù)期的同時PPI也創(chuàng)下了26個月新低。原材料價格處于低位,消費者終端價格卻高企,合理的解釋是需求拉動。農(nóng)產(chǎn)品價格的高漲提高了農(nóng)民收入,增強了他們的消費能力。按國家統(tǒng)計局的數(shù)據(jù),2011年農(nóng)民的收入漲幅已經(jīng)是第二年超過城市,實際增長幅度達11.4%,遠超城鎮(zhèn)居民。而隨著低收入者的收入改善,更多商品將成為剛性必需品。這便是物價警報長鳴的邏輯。

交通銀行首席經(jīng)濟學(xué)家連平有些擔(dān)憂地指出,年內(nèi)物價運行面臨的最大不確定性因素是伊朗局勢動蕩導(dǎo)致的國際原油價格的波動,近期國際原油價格已經(jīng)創(chuàng)下近十個月以來的新高,未來如果持續(xù)上漲,可能給國內(nèi)帶來較大的輸入性通脹壓力,政府決策時對此應(yīng)予以高度關(guān)注。

②望診GDP

外部需求仍在惡化 PMI徘徊榮枯線

經(jīng)濟增長隱顯下行

新訂單指數(shù)仍繼續(xù)走低,內(nèi)需增長尚未出現(xiàn)實質(zhì)性反彈。外部需求仍在惡化進一步加劇了經(jīng)濟增長下行的風(fēng)險

2011年銀根緊縮,中國實體經(jīng)濟“成長的煩惱”越發(fā)多。用工荒、融資難、成本漲、稅費高,四面夾擊中小企業(yè),企業(yè)主跑路,企業(yè)倒閉,民間高利貸趁機興風(fēng)作浪,危機四起,引發(fā)全社會強烈關(guān)注。

經(jīng)濟困局可從經(jīng)濟數(shù)據(jù)中窺得一斑。由于并非擴張的貨幣政策,2011年11月份M2同比增速下降到12.7%,M1同比增速下降到7.8%,分別創(chuàng)下自1998年來的單月最低與第三低,企業(yè)盈利能力和資金狀況持續(xù)緊張。中小企干渴難解,倒閉連連,部分國家重點項目難以為繼,被迫延期甚至停工,過緊的局面導(dǎo)致經(jīng)濟活力不斷減弱,經(jīng)濟增速持續(xù)下滑。

實體經(jīng)濟“晴雨表”——中國制造業(yè)采購經(jīng)理指數(shù)(PMI)雖有回升,但仍在榮枯線附近徘徊。3月1日公布的PMI值為51.0%,較上月小幅提升0.5個百分點,是連續(xù)第三個月回升。具體數(shù)據(jù)顯示,生產(chǎn)雖然提速,需求回升卻仍顯緩慢,擴張動力依舊不強。匯豐公布的PMI值則為49.6,較上月終值高出0.8個百分點。

匯豐中國首席經(jīng)濟學(xué)家屈宏斌在報告中指出,拉動PMI小幅反彈的是春節(jié)后生產(chǎn)活動加快、就業(yè)市場回升兩個因素,但這并不改整體經(jīng)濟增速放緩的態(tài)勢。新訂單指數(shù)仍繼續(xù)走低,內(nèi)需增長尚未出現(xiàn)實質(zhì)性反彈。外部需求仍在惡化進一步加劇了經(jīng)濟增長下行的風(fēng)險,“在通脹壓力有所緩解的背景下,央行應(yīng)繼續(xù)加大政策寬松的力度”。

外部環(huán)境也是“陰云密布”。國際金融危機還未遠去,歐美債務(wù)危機又再次爆發(fā),進一步惡化了中國經(jīng)濟社會發(fā)展的外部環(huán)境。中國海關(guān)總署數(shù)據(jù)顯示,去年12月出口1747.2億美元,增長13.4%;進口1582億美元,增長僅11.8%,雙雙創(chuàng)下逾兩年來的低點。而今年1月中國出口同比更是下降了0.5個百分點,這是自2009年12月份以來出口首度出現(xiàn)負增長。

“從國外環(huán)境來看,作為主要出口對象的歐洲的債務(wù)危機今年仍在發(fā)酵,中國出口形勢嚴峻,很難保證今年全年出口保持正增長的態(tài)勢。出口增長前景的暗淡會是2012年中國經(jīng)濟下行的一大壓力。”清華大學(xué)中國與世界經(jīng)濟研究中心研究員袁鋼明教授對《國際金融報》記者指出。

拉動經(jīng)濟增長的“三駕馬車”之一的出口已“受驚”,同時,消費與投資狀況也不容樂觀。在擴大內(nèi)需的調(diào)控中,由于社會保障體系、收入結(jié)構(gòu)的不完善等因素,居民消費一直無法充分發(fā)揮其對經(jīng)濟的驅(qū)動力。

至于作為經(jīng)濟增長第一驅(qū)動力的投資,三大塊業(yè)務(wù)均受挫:基礎(chǔ)建設(shè)投資受制地方政府債務(wù)等影響;企業(yè)投資受制國內(nèi)外需求下降的影響;房地產(chǎn)投資受制限購等政策調(diào)控影響。因此,業(yè)界不少人士判斷2012年的經(jīng)濟增長或繼續(xù)下滑,保增長應(yīng)超越控通脹成為當(dāng)前政府的首要目標(biāo),需要適度放松貨幣政策。

③貨幣良方

針對行業(yè)“定向?qū)捤伞?利率調(diào)控手段難用

貨幣總量大致平衡

對“三農(nóng)”經(jīng)濟、縣域經(jīng)濟、中小企這幾塊信貸支持與引導(dǎo)“會多點”;對已經(jīng)開建的大型重點項目上要“保”,以保證項目建設(shè)的連續(xù)性;對高污染高能耗的企業(yè)則加以控制

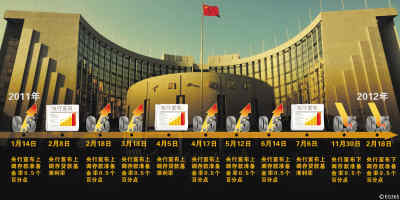

面對居高不下的通貨膨脹,2011年央行“獅子搏兔”,連續(xù)6次上調(diào)存款準(zhǔn)備金率,銀根持續(xù)緊縮,最終壓制住通脹“狡兔”。與此同時,歐債危機尾大不掉,拖累全球市場,中國出口企業(yè)尤其受傷。持續(xù)緊縮政策造成經(jīng)濟增長乏力,下行之勢日益凸顯。

央行的報告依然在警示通脹,但中小企卻不堪資金之渴。銀根一旦放開,房地產(chǎn)調(diào)控大局又有走形之勢。何去何從?有人建議,今年的貨幣政策應(yīng)該“走著瞧”,對一國之宏觀政策而言,這一建議雖然不靠譜,但也反映了當(dāng)下的一種無奈。政府一邊謹守穩(wěn)健貨幣政策,一邊也強調(diào)適時微調(diào),一靜一動,暗藏智慧,但也平添了今年的貨幣政策“迷霧”。

定性:不偏緊也不偏松

2011年12月15日結(jié)束的中央經(jīng)濟工作會議明確指出,2012年將繼續(xù)實行穩(wěn)健的貨幣政策。一名權(quán)威專家告訴《國際金融報》記者,從經(jīng)濟工作會議來看,決策部門會有規(guī)劃打算,穩(wěn)健之下其實“內(nèi)涵豐富”,“2012年的貨幣政策既不會偏緊也不會偏松,而是適中。即使調(diào)整也會根據(jù)國內(nèi)外形勢發(fā)展進行動態(tài)調(diào)整”。

該專家指出,對“三農(nóng)”經(jīng)濟、縣域經(jīng)濟、中小企這幾塊信貸支持與引導(dǎo)“會多點”;對已經(jīng)開建的大型重點項目上要“保”,以保證項目建設(shè)的連續(xù)性;對高污染高能耗的企業(yè)則加以控制。至于存款準(zhǔn)備金率的調(diào)整,則與近十年央行貨幣投放渠道有關(guān),這主要是指外匯占款與代客結(jié)售匯。央行數(shù)據(jù)顯示,去年12月銀行代客結(jié)售匯雖然出現(xiàn)了153億美元的逆差,但在今年1月份再度恢復(fù)到194億美元順差,而1月份新增外匯占款也扭轉(zhuǎn)跌勢達到1409.22億元,是自去年10月、11月、12月出現(xiàn)三連跌以來的首次反彈,這些都減輕了央行的對沖壓力。“存款準(zhǔn)備金率在今年還是會配合貨幣政策調(diào)整的,但加息的可能性不大。”該專家預(yù)計。

操作:針對行業(yè)定向?qū)捤?/strong>

由于通脹預(yù)期減小,多位專家在接受《國際金融報》記者采訪時表示,2012年貨幣政策總基調(diào)雖然是以“穩(wěn)健”為主,但存在著不小的微調(diào)空間。

上海師范大學(xué)金融工程研究中心主任孫茂輝認為,沒有必要采取寬松的貨幣政策,不然會造成宏觀過熱,引發(fā)新一輪嚴重通脹降臨,從而進一步延緩經(jīng)濟結(jié)構(gòu)調(diào)整。今年貨幣政策會保持貨幣總量上的穩(wěn)健,微調(diào)主要體現(xiàn)在結(jié)構(gòu)性調(diào)整上,針對扶持的行業(yè)“定向?qū)捤伞薄D陜?nèi)會再有3到4次的調(diào)整存款準(zhǔn)備金率的行為,降到15%左右,而基本利率則會有所提高。

“事實上,中國目前雖然存在信貸緊張的現(xiàn)象,但是國際社會流動性整體過剩(美歐日等主要西方經(jīng)濟體,為應(yīng)付衰退,都在進行各種方式的寬松,導(dǎo)致國際資本市場流動性過剩),一部分會進入中國,使貨幣總量大致平衡。但值得注意的是,由于中國可能會提高利率,進一步加大與國外的利率差,熱錢會涌入套利。因此,中國在未來需要監(jiān)管好熱錢問題。”孫茂輝在接受《國際金融報》記者采訪時指出。

而在清華大學(xué)中國與世界經(jīng)濟研究中心研究員袁鋼明看來,目前貨幣政策調(diào)整的難點在于央行對下一步如何走仍舉棋不定。他對《國際金融報》記者分析稱,透過央行去年第四季度工作報告看,央行有堅持貨幣政策常態(tài)化運行的目標(biāo)——這一目標(biāo)要求控制貨幣量,使其不至于相對GDP的比例過高,“按經(jīng)驗看,這一比值過高時為1.8,低時為1.1左右,央行現(xiàn)在要控制到一個相對固定的水平”;另一方面,央行還是很看重通脹的控制。再者,它認為中國經(jīng)濟內(nèi)生動力比較強,可能并不太贊同中國經(jīng)濟下滑的說法。由此,央行主要還是會采取緊縮的態(tài)度,除非出現(xiàn)非常大的經(jīng)濟下滑,才會下調(diào)存準(zhǔn)率。

手段:數(shù)量工具運用為主

對于貨幣量調(diào)控的方式,“微調(diào)方面動用數(shù)量工具的可能性比較大,而利率調(diào)控手段則很難操作。”聯(lián)訊證券首席策略分析師曹衛(wèi)東在接受《國際金融報》記者采訪時強調(diào),通脹壓力依舊,不會下調(diào)利率;企業(yè)貸款利息不低,若上調(diào)利率也不利于經(jīng)濟發(fā)展。微調(diào)還要看國內(nèi)后續(xù)幾個月的經(jīng)濟數(shù)據(jù)及歐債危機會不會有預(yù)期之外的惡化,總之,要對“癥”寬松,有的放矢。

央行偏好使用數(shù)量型工具甚于價格型工具,一直遭市場人士詬病。不少學(xué)者呼吁要加快利率市場化改革。對此,該人士表示,貸款利率上正在努力,存款利率實際上已經(jīng)有了變化,“現(xiàn)在存款負利率,有政府希望居民盡量去消費的目的,加上各地收費標(biāo)準(zhǔn)不統(tǒng)一,如國外都收取小額存款管理費,劃定線還比較高,而我國則比較低。從全面來看,至少‘負’的程度不太嚴重。況且現(xiàn)在銀行發(fā)行的理財產(chǎn)品年化收益基本要比存款儲蓄要高,購買理財產(chǎn)品實際上就是市場化存款,存款變相地利率市場化”。

來源:國際金融報 編輯:于姝楠