利潤(rùn)奇高銀行成超級(jí)“印鈔機(jī)”

“銀行利潤(rùn)那么高,我們都不好意思公布”,不久前民生銀行行長(zhǎng)洪崎的言論曾在業(yè)界掀起廣泛討論,而新近公布的銀行業(yè)績(jī)快報(bào)再一次證實(shí),銀行利潤(rùn)在上市公司中確屬奇葩。

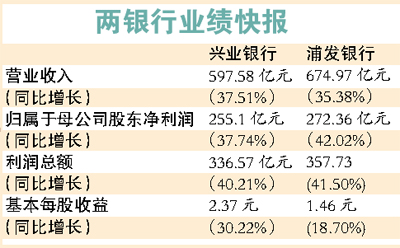

興業(yè)銀行去年全年實(shí)現(xiàn)凈利潤(rùn)255.1億元,同比增長(zhǎng)37.74%;浦發(fā)銀行實(shí)現(xiàn)歸母公司股東凈利潤(rùn) 272.36 億,同比增長(zhǎng)42.02%。兩銀行利潤(rùn)增速均超出市場(chǎng)預(yù)期。

在不少上市公司,尤其是制造業(yè)上市公司紛紛傳來(lái)裁員、減產(chǎn)、業(yè)績(jī)下滑等利空消息的時(shí)候,銀行高歌猛進(jìn)的利潤(rùn)讓業(yè)界再一次咋舌。不少專家紛紛炮轟,“銀行靠高利差賺錢太多”,呼吁進(jìn)行切實(shí)改革。

昨日公布的興業(yè)銀行2011年業(yè)績(jī)快報(bào)顯示,公司營(yíng)業(yè)收入597.58億元,同比增長(zhǎng)37.51%;歸屬于母公司股東的凈利潤(rùn)255.1億元,同比增37.74%;利潤(rùn)總額336.57億元,同比增40.21%。

瑞銀證券的分析報(bào)告稱,興業(yè)業(yè)績(jī)大幅增長(zhǎng)主要源于在存貸利差、同業(yè)及債券等資金業(yè)務(wù)上息差大幅提升,拉動(dòng)整體凈息差在去年四季度大幅攀升。

銀行成績(jī)靚麗

另外,報(bào)告預(yù)計(jì)以上息差提升的貢獻(xiàn)因素在2012年一季度仍能延續(xù)上升趨勢(shì)。預(yù)計(jì)興業(yè)銀行2012年一季度凈利潤(rùn)同比將達(dá)到35%~40%,大幅超行業(yè)平均。

此前披露業(yè)績(jī)快報(bào)的浦發(fā)銀行同樣成績(jī)靚麗。浦發(fā)銀行2011年實(shí)現(xiàn)營(yíng)業(yè)收入674.97億元,同比增35.38%;歸屬于母公司股東凈利潤(rùn)272.36億元,同比增42.02%;每股收益1.46元。

銀河證券認(rèn)為,浦發(fā)銀行的營(yíng)業(yè)利潤(rùn)較其此前預(yù)測(cè)高9.7億元,歸屬于母公司股東凈利潤(rùn)較此前預(yù)測(cè)高8.5億元,凈利潤(rùn)增速較預(yù)測(cè)高4.4個(gè)百分點(diǎn)。而銀河證券的預(yù)測(cè)值在市場(chǎng)中并不算保守。

制造業(yè)緊巴巴

與銀行業(yè)績(jī)形成鮮明對(duì)比的是,去年不少制造企業(yè)的利潤(rùn)出現(xiàn)明顯下滑,如冰箱、空調(diào)業(yè)務(wù)占到九成的美菱電器,去年前三季度業(yè)績(jī)負(fù)增長(zhǎng),同比下降56%;空調(diào)及零部件占到主營(yíng)收入60%以上的美的電器去年第三季度業(yè)績(jī)也僅小幅增長(zhǎng)了9.59%。

數(shù)據(jù)顯示,截至去年10月26日,通過(guò)統(tǒng)計(jì)滬深兩市1354家上市公司披露的2011年三季報(bào),1354家公司前三季平均營(yíng)業(yè)收入27.27億元,同比增長(zhǎng)24.61%;平均凈利潤(rùn)1.88億元,同比增長(zhǎng)20.65%;平均每股收益0.3387元。

銀行業(yè)績(jī)與上述平均數(shù)比起來(lái),在A股上市公司中,恐怕只有中石油、中石化能與之媲美。

專家:銀行應(yīng)拿點(diǎn)利潤(rùn)補(bǔ)貼居民儲(chǔ)蓄

值得注意的是,銀行的高利潤(rùn)甚至引起了銀行業(yè)內(nèi)部的反思。去年12月,民生銀行行長(zhǎng)洪崎曾說(shuō):“整個(gè)銀行業(yè)確實(shí)這些年數(shù)字非常亮麗,尤其像今年,整個(gè)企業(yè)的資金需求(旺盛),企業(yè)經(jīng)營(yíng)壓力很大,中國(guó)銀行業(yè)一枝獨(dú)秀、利潤(rùn)很高,不良率很低,大家有一點(diǎn)為富不仁的感覺(jué),企業(yè)利潤(rùn)那么低,銀行利潤(rùn)那么高,所以我們有時(shí)候利潤(rùn)太高了,有時(shí)候自己都不好意思公布。”

洪崎的言論意在表達(dá)實(shí)體經(jīng)濟(jì)與金融業(yè)的關(guān)系,“實(shí)體經(jīng)濟(jì)是銀行的基礎(chǔ)。一旦整體經(jīng)濟(jì)出現(xiàn)風(fēng)險(xiǎn),銀行想獨(dú)善其身也是不可能的”。

但此言一出,市場(chǎng)的關(guān)注點(diǎn)立即放在了銀行的高利潤(rùn)上。多位專家甚至炮轟銀行,斥責(zé)銀行靠高利差賺錢太多,要求銀行在未來(lái)采取切實(shí)措施進(jìn)行改革。全國(guó)經(jīng)濟(jì)委員會(huì)副主任鄭新立明確提出,銀行賺的這些錢,利潤(rùn)那么多,應(yīng)該拿出2個(gè)點(diǎn)補(bǔ)貼給居民儲(chǔ)蓄——去年居民儲(chǔ)蓄存款負(fù)利率是2%。

中央財(cái)經(jīng)大學(xué)中國(guó)銀行業(yè)研究中心主任郭田勇指出,可以先采取一些措施,把銀行的利差水平先降低下來(lái)。有幾種方案:第一,非對(duì)稱加息,如存款利率升1%,貸款利率先不要?jiǎng)印=?jīng)測(cè)算現(xiàn)在銀行利差有3%多,減到0.5~1%的話,銀行的盈利大概總體會(huì)減少三四千億。第二,可以采取一個(gè)加、一個(gè)降的措施,把存款準(zhǔn)備金率加0.5%、把貸款利率往下降0.5%。

央行:

推進(jìn)利率市場(chǎng)化

的條件基本具備

本報(bào)訊(記者王亮)第四次全國(guó)金融會(huì)議后,進(jìn)一步推進(jìn)利率市場(chǎng)化改革被提上議事議程。值得注意的是,中國(guó)人民銀行昨日重新發(fā)布央行行長(zhǎng)周小川的《關(guān)于推進(jìn)利率市場(chǎng)化改革的若干思考》一文,聲稱以供研究參考。該文于去年初首次發(fā)表,周小川在文中指出,“十二五”(2011-2015年)時(shí)期要進(jìn)一步推進(jìn)利率市場(chǎng)化改革。

昨日,中國(guó)人民銀行網(wǎng)站的消息指出,近日,人民銀行召開工作會(huì)議,傳達(dá)中央經(jīng)濟(jì)工作會(huì)議和全國(guó)金融工作會(huì)議精神,部署下一階段人民銀行重點(diǎn)工作。周小川行長(zhǎng)先后接受了部分國(guó)內(nèi)媒體采訪,對(duì)若干經(jīng)濟(jì)金融熱點(diǎn)問(wèn)題進(jìn)行了闡述,其中提出要進(jìn)一步推進(jìn)利率市場(chǎng)化改革,國(guó)內(nèi)外媒體對(duì)此廣泛關(guān)注。

長(zhǎng)期以來(lái),人民銀行積極推進(jìn)利率市場(chǎng)化改革,并取得了明顯成效。目前,進(jìn)一步推進(jìn)利率市場(chǎng)化的條件基本具備,下一步人民銀行將按照中央會(huì)議精神繼續(xù)積極推進(jìn)。在此過(guò)程中,人民銀行將充分考慮當(dāng)前國(guó)內(nèi)外經(jīng)濟(jì)金融形勢(shì),以及各方面的條件和影響因素。

來(lái)源:廣州日?qǐng)?bào) 編輯:于姝楠