艾瑞近日發布《2011年中國奢侈品網絡購物行業研究報告》,報告研究數據顯示,中國內地2010年奢侈品網絡購物交易規模(C2C部分與B2C部分合計)為63.6億元,2011年交易規模預計將達107.3億元,實現68.8%的年增長。

2011年奢侈品網絡購物市場交易規模預計達107億

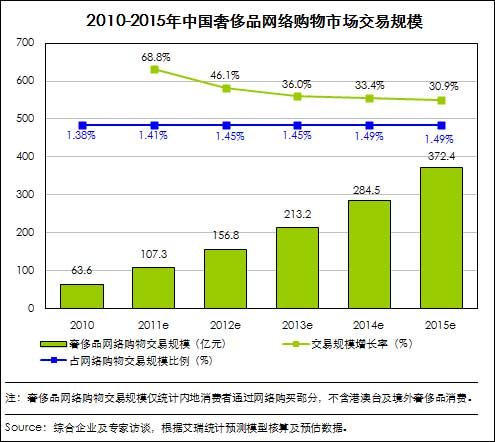

艾瑞咨詢研究顯示,中國內地2010年奢侈品網絡購物交易規模(C2C部分與B2C部分合計)為63.6億元,2011年交易規模預計將達107.3億元,實現68.8%的年增長。根據我國網絡購物市場交易規模核算,奢侈品品類占網絡購物交易規模的比例均保持在1-2%之內,其2010年占比為1.38%,預計2011年其占比為1.41%。

從奢侈品網絡購物交易規模占國內奢侈品交易規模的比例來看,2010年其滲透率為3.16%,2011年滲透率將達到4.37%,預計2015年奢侈品網購占比將達到8.03%。

艾瑞分析認為,奢侈品網絡購物在2010年和2011年將有較快的增長,而之后增速將略微放緩,保持在30%以上。奢侈品網絡購物行業的增長速度慢于網絡購物整體市場的原因有二:一是奢侈品本身具有稀缺性,奢侈品產品品類和數量上不容許其市場規模有過快增長;二是奢侈品網絡購物面向網民規模較小,整體消費交易規模容易受到用戶規模的制約。

從交易規模來看,2015年我國奢侈品網購交易規模或將達到372.4億元。在絕對量上有如此大的規模,主要源于以下三點:第一,國內奢侈品網購主要集中于國際頂級奢侈品品牌的購買,大量的奢侈品品牌并未引入國內,而隨著奢侈品行業近幾年的市場培育,越來越多的奢侈品品牌會主動或被動進入國內,該部分奢侈品品牌或更愿意通過目前的網絡購物渠道銷售,此部分市場規模龐大;

第二,國內奢侈品品類主要集中在小件商品中,如服飾箱包、珠寶鉆石、腕表配飾等,未來市場將引入更多奢侈品品類;第三,對于商業貿易發展水平較低且不方便開設專賣店的中小城市來說,互聯網渠道能夠滿足當地龐大的消費群體購買奢侈品的需求。

注:奢侈品網絡購物市場交易規模指用戶通過互聯網方式下單購買的奢侈品的交易總額。報告中奢侈品交易規模只統計國內奢侈品線上交易規模,不包含奢侈品品牌國外官方網站在華直銷部分;

僅包括2C類網絡購物交易規模,2B類不統計在內;僅包括通過互聯網渠道實現的交易,C2C交易額統計中不包括線下面對面交易的部分,B2C交易額統計中則不包括實體店鋪、電話銷售等網絡以外渠道交易的部分;

涵蓋的主要品類包括服裝、鞋類、皮具箱包(含小件錢包)、腕表、珠寶、化妝品(含香水、個人護理用品)、名酒及其他(包括餐具/器皿、文具、墨鏡、配飾等),不包含服務、酒店、餐廳、汽車以及豪宅;涵蓋的主要品牌包括國際頂級奢侈品品牌及其副線(如Hermes、Gucci、Louis Vuitton、Prada、 MIUMIU等)、國際知名品牌(如Victoria''s Secret、Swarovski等),但不包含新興時尚品牌。

來源:中國網 編輯:馬原