圖表:我國個稅免征額擬從每月2000元上調至3000元新華社發

個稅調整能否體現地域、家庭差異化?

個稅調整如何更好體現地域、家庭差異化是各方關注的另一個焦點。

網名為“藍天白”的網友說,在沿海和西北內陸、在一線城市和二、三線城市、在城市和農村,3000元對老百姓的概念完全不同,對3000多元工資征稅給老百姓造成的負擔是不一樣的,但這在個稅改革中卻沒有體現出來。

賈成說,每個家庭中,由于就業人數和被供養人數比例有很大出入,草案對此采取一刀切的做法并不能減輕那些被供養人數多、經濟困難家庭的經濟負擔,不利于社會公平。

不少人士認為,各個地方的人均收入水平、人均消費支出水平、房價等都存在很大差別,應當在征收個稅時進行差別對待。

對此,安體富指出,如果考慮到地區的差異,可能會出現富裕地方的免征額要高于欠發達地區,假如同一個人在貧富兩地同時都有工作并且工資水平相差不多,那他在欠發達地方征收的個稅反而更多,不利于人才流向欠發達地區。“可以采取‘就高不就低’的原則,按照富裕地方的個稅免征額設定國家統一的免征標準。”

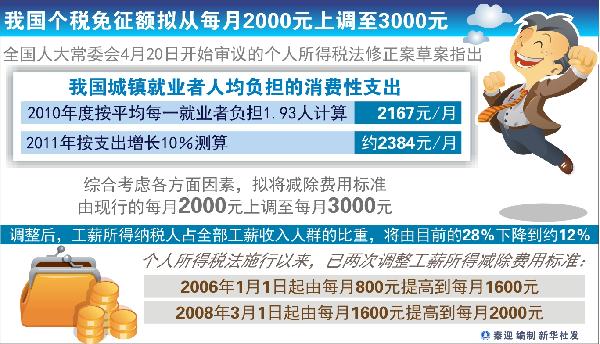

在體現家庭差異方面,財政部、國家稅務總局有關負責人此前表示,我國個人所得稅在確定工薪所得減除費用標準時,已經考慮了納稅人的家庭負擔因素。比如,此次調整減除費用標準就是按照每一就業者供養1.93人,測算就業者負擔的平均費用支出水平。

國家稅務總局科研所所長劉佐說,據財政部測算,如個稅修正案草案通過,88%的工薪收入者的工薪收入都不用納稅,納稅面似乎偏小了一些。至于高收入者多納稅,是理所當然的,因為個稅的主要功能之一就是調節高收入。征收個稅時應考慮不同家庭的差別,但在我國個稅實行分項征收制的情況下難以操作。所以,必須盡快實行綜合征收與分項征收結合的征稅制度。在此之前,可采取適當增加稅前扣除、調整稅率等應急措施,以適當減輕稅負。

來源:新華網 編輯:段若蘭